02 - Formação de Preços

A formação de preço é o processo pelo qual uma empresa determina o valor pelo qual seus produtos ou serviços serão vendidos. Este processo é fundamental para assegurar a competitividade no mercado e a rentabilidade do negócio. Aqui estão os principais aspectos a serem considerados:

- Formação de preço de custo

- Classificação do custo de aquisição

- Classificação dos custos de fabricação

- Em relação aos produtos

- Diferença entre Custo e Despesa

- Sistema de Custeio

- Custo da Mercadoria Vendida (CMV)

- Custo dos Produtos Vendidos (CPV)

- Atualização do Preço de Custo

Formação de preço de custo

A formação do preço de custo envolve a soma de diversos componentes relacionados à produção e aquisição de um produto. Aqui estão os principais elementos que compõem o preço de custo:

1. Custo de Aquisição

-

Matéria-prima: Inclui o preço de compra dos materiais necessários para a produção.

-

Frete e Transporte: Custos relacionados ao transporte dos materiais até o local de produção.

-

Seguros e Impostos de Importação: Se aplicável, inclui tarifas alfandegárias e seguros associados à importação.

2. Custo de Produção

-

Mão-de-obra Direta: Salários e encargos sociais dos trabalhadores diretamente envolvidos na produção.

-

Energia e Utilidades: Custos de eletricidade, água e outros serviços necessários para a produção.

-

Manutenção de Máquinas: Gastos com a manutenção e operação das máquinas utilizadas na produção.

-

Depreciação: Redução do valor dos ativos fixos ao longo do tempo.

3. Custos Indiretos de Fabricação

-

Aluguel da Fábrica: Custo do aluguel do espaço utilizado para a produção.

-

Salários e Encargos Administrativos: Salários do pessoal de supervisão e administração.

-

Energia Elétrica e Utilidades Gerais: Custos não diretamente atribuíveis à produção de um único produto.

-

Materiais Indiretos: Materiais consumidos na produção que não podem ser diretamente atribuídos a um único produto.

4. Custos de Armazenagem e Logística

-

Armazenagem: Custos relacionados ao armazenamento dos produtos acabados.

-

Distribuição e Transporte: Custos de transporte dos produtos acabados até o ponto de venda.

5. Outros Custos

-

Custo de Oportunidade: Representa o potencial ganho perdido ao escolher uma alternativa em detrimento de outra.

-

Despesas Financeiras: Inclui juros de empréstimos e outras despesas financeiras relacionadas ao financiamento da produção.

Fórmula Básica para o Preço de Custo:

A análise detalhada de cada componente ajuda a identificar áreas onde é possível otimizar e reduzir custos, melhorando a eficiência e a lucratividade.

Classificação do custo de aquisição

A classificação do custo de aquisição é importante para entender e gerenciar os custos associados à obtenção de produtos ou serviços necessários para a operação de uma empresa. Aqui estão as principais categorias de custos de aquisição:

1. Custos de Compra:

-

Preço de Compra: O valor pago ao fornecedor pelo produto ou serviço.

-

Impostos sobre Compras: Tributos incidentes sobre a aquisição, como ICMS, IPI, entre outros.

2. Custos de Transporte:

-

Frete: Despesas relacionadas ao transporte dos produtos até o local da empresa.

-

Seguro de Transporte: Custos com seguros para proteger os produtos durante o transporte.

3. Custos de Manuseio:

-

Recebimento e Inspeção: Despesas relacionadas à verificação da qualidade e quantidade dos produtos recebidos.

-

Armazenagem: Custos associados ao armazenamento dos produtos, incluindo aluguel de espaços, energia e mão-de-obra.

4. Custos Administrativos:

-

Documentação: Despesas com a preparação de documentos de compra, como faturas, ordens de compra e registros de inventário.

-

Processamento de Pedidos: Custos administrativos relacionados ao processamento e acompanhamento de pedidos.

5. Custos Financeiros:

-

Juros sobre Compras a Prazo: Despesas financeiras incorridas em compras realizadas a prazo.

-

Câmbio: Custos adicionais em compras internacionais devido à variação cambial.

6. Custos Adicionais:

-

Descontos Não Aproveitados: Perdas financeiras por não aproveitar descontos oferecidos em compras à vista ou antecipadas.

-

Devoluções e Reembolsos: Custos associados à devolução de produtos defeituosos ou incorretos.

Benefícios da Classificação dos Custos de Aquisição:

-

Controle e Redução de Custos: Permite identificar áreas onde os custos podem ser reduzidos ou melhor gerenciados.

-

Planejamento Financeiro: Auxilia na previsão e alocação de recursos financeiros.

-

Negociação com Fornecedores: Fornece uma base sólida para negociar melhores condições comerciais e financeiras com os fornecedores.

-

Transparência: Melhora a visibilidade dos custos envolvidos, facilitando a tomada de decisões informadas.

A classificação dos custos de aquisição é fundamental para a eficiência operacional e a saúde financeira de uma empresa, garantindo que todos os custos associados à compra de produtos e serviços sejam adequadamente gerenciados.

Classificação dos custos de fabricação

A classificação dos custos de fabricação é essencial para a gestão eficiente dos processos produtivos e para a determinação precisa dos custos dos produtos. Aqui estão as principais classificações dos custos de fabricação:

1. Custos Diretos:

-

Matéria-Prima: Custos diretamente associados aos materiais utilizados na produção dos produtos.

-

Mão-de-Obra Direta: Salários e encargos sociais dos trabalhadores diretamente envolvidos na fabricação dos produtos.

2. Custos Indiretos:

-

Gastos Gerais de Fabricação: Incluem despesas que não podem ser diretamente atribuídas a um produto específico, como aluguel, eletricidade, manutenção de máquinas e equipamentos, salários de supervisores, entre outros.

3. Custos Fixos:

-

Custos que não variam com o volume de produção: Incluem despesas como aluguel, salários de pessoal administrativo, depreciação de equipamentos e outras despesas fixas.

4. Custos Variáveis:

-

Custos que variam diretamente com o volume de produção: Incluem matéria-prima, energia consumida diretamente no processo produtivo, e outros custos que aumentam proporcionalmente à quantidade de produtos fabricados.

5. Custos Semivariáveis:

-

Custos que possuem uma parte fixa e uma parte variável: Por exemplo, o custo de eletricidade pode ter uma tarifa mínima fixa e um custo adicional baseado no consumo.

6. Custos Totais:

-

Soma dos custos fixos e variáveis: Representa o total gasto na produção dos produtos em um determinado período.

Benefícios da Classificação dos Custos de Fabricação:

-

Controle e Redução de Custos: Permite identificar áreas onde os custos podem ser reduzidos ou melhor gerenciados.

-

Tomada de Decisões: Auxilia na determinação de preços de venda, análise de rentabilidade e planejamento estratégico.

-

Precisão na Precificação: Ajuda a determinar os custos exatos dos produtos, permitindo a definição de preços competitivos.

A compreensão e gestão adequada dos custos de fabricação são fundamentais para a eficiência operacional e a sustentabilidade financeira de uma empresa.

Em relação aos produtos

Em relação aos produtos fabricados, o custo pode ser direto ou indireto.

Custos Direto

Custos direto compreende os gastos com materiais, mão-de-obra e gastos gerais de fabricação aplicados diretamente na fabricação dos produtos. São assim denominados porque, além de integrarem os produtos, suas quantidades e valores podem ser facilmente identificado em relação a cada produto fabricado.

Custos Indireto

"Custos indiretos compreendem os gastos com materiais, mão-de-obra e gastos gerais de fabricação aplicados indiretamente na fabricação dos produtos. São assim denominados porque, além de não integrarem os produtos, é impossível identificar suas quantidades e valores em relação a cada produto fabricado individualmente."

A classificação dos gastos em custos indiretos é dada tanto àqueles que impossibilitam uma segura e objetiva identificação em relação aos produtos fabricados, como também àqueles que, mesmo integrando os produtos, como ocorre com parte dos materiais secundários em alguns processos de fabricação, pelo pequeno valor que representam em relação ao custo total, tornam os cálculos e controle tão onerosos que é preferível tratá-los como custos indiretos, seguindo a conversão contábil da materialidade.

A impossibilidade de identificar esses gastos em relação aos produtos ocorre porque tais gastos beneficiam a fabricação de vários produtos ao mesmo tempo.

Veja alguns exemplos:

- O aluguel da fábrica é pago para que a empresa possa utilizar o imóvel durante um período. Essa utilização beneficia a fabricação de todos os produtos, e o normal é que não seja possível identificar esses gastos com este ou aquele produto fabricado.

- A energia elétrica consumida na iluminação das dependências da fábrica, bem como aquela consumida por máquinas que não possuem medidores para permitir o controle do consumo, não poderá ser identificada em relação a cada produto fabricado.

- Os salários e encargos do chefe de seção e dos supervisores da fábrica são referentes a profissionais que trabalham na assistência e supervisão de vários setores da área de produção. Seus trabalhos, portanto, beneficiam toda a produção de um período, dificultando assim a identificação com este ou aquele produto específico.

A atribuição dos custos indiretos aos produtos é feita por meio de critérios que podem ser estimados ou até mesmo arbitrados pela empresa.

A distribuição dos custos indiretos dos produtos é denominada, conforme já dissemos, rateio. A medida que serve de parâmetro para realizar essa distribuição é chamada de base de rateio.

Diferença entre Custo e Despesa

Custo:

-

Definição: É o gasto diretamente associado à produção de bens ou serviços. Envolve todos os recursos consumidos na criação de produtos ou na prestação de serviços que são vendidos pela empresa.

-

Exemplos: Matéria-prima, mão-de-obra direta, energia utilizada na produção, depreciação de máquinas de produção.

-

Característica: Os custos são incluídos no cálculo do preço de venda dos produtos e serviços e impactam diretamente o custo dos produtos vendidos (CPV).

Despesa:

-

Definição: São os gastos necessários para a operação da empresa que não estão diretamente ligados à produção. Despesas são consumos de bens ou serviços que não se incorporam aos produtos, mas são necessários para manter a estrutura operacional da empresa.

-

Exemplos: Salários administrativos, aluguel, despesas com marketing, utilidades como eletricidade para o escritório, despesas com viagens.

-

Característica: As despesas são contabilizadas na demonstração de resultados como custos operacionais e impactam diretamente o lucro líquido da empresa.

Resumo:

-

Custos: Relacionados diretamente com a produção de bens e serviços.

-

Despesas: Relacionadas com a operação da empresa como um todo.

Ter uma clara distinção entre custos e despesas é fundamental para a correta gestão financeira e contábil de uma empresa, ajudando a otimizar processos e a tomar decisões mais informadas.

Sistema de Custeio

Um sistema de custeio é uma metodologia utilizada pelas empresas para identificar, acumular e alocar os custos aos produtos ou serviços que oferecem. Ele é fundamental para determinar o preço de venda, avaliar a rentabilidade e tomar decisões financeiras e operacionais informadas. Existem diferentes tipos de sistemas de custeio, cada um com suas características e aplicações específicas.

Principais Sistemas de Custeio:

-

Custeio por Absorção:

-

Descrição: Todos os custos de produção, tanto fixos quanto variáveis, são alocados aos produtos fabricados.

-

Aplicação: Útil para fins contábeis e fiscais, pois distribui todos os custos para os produtos.

-

-

Custeio Variável (ou Direto):

-

Descrição: Apenas os custos variáveis são atribuídos aos produtos, enquanto os custos fixos são tratados como despesas do período.

-

Aplicação: Útil para análises de margem de contribuição e tomada de decisão a curto prazo.

-

-

Custeio ABC (Activity-Based Costing):

-

Descrição: Os custos são alocados aos produtos com base nas atividades que consomem recursos. Cada atividade é associada a um custo e esses custos são atribuídos aos produtos com base no consumo das atividades.

-

Aplicação: Fornece uma visão detalhada dos custos indiretos e ajuda a identificar áreas para redução de custos e melhoria de eficiência.

-

-

Custeio Baseado em Tempo (TDABC):

-

Descrição: Extensão do Custeio ABC, que utiliza o tempo como base para a alocação de custos. Ele estima o tempo necessário para realizar cada atividade e atribui os custos com base nesse tempo.

-

Aplicação: Útil para operações complexas onde o tempo de execução das atividades é um fator crítico.

-

-

Custeio Padrão:

-

Descrição: Baseia-se na definição de custos padrão para materiais, mão-de-obra e overheads (custos indiretos), que são comparados com os custos reais para identificar variações.

-

Aplicação: Útil para controle e gestão de desempenho, identificando discrepâncias entre custos esperados e reais.

-

Benefícios dos Sistemas de Custeio

-

Determinação de Preços: Facilita a definição de preços de venda que cobrem os custos e proporcionam lucro.

-

Análise de Rentabilidade: Permite avaliar a rentabilidade de produtos, serviços ou segmentos específicos.

-

Tomada de Decisão: Suporta decisões estratégicas e operacionais com base em informações precisas sobre os custos.

-

Controle de Custos: Ajuda a identificar e eliminar ineficiências, controlando melhor os gastos.

Escolher o sistema de custeio adequado depende das características da empresa e dos objetivos gerenciais. Cada sistema tem suas vantagens e limitações, sendo importante a escolha correta para garantir a eficiência e a precisão das informações contábeis e financeiras.

Custo da Mercadoria Vendida (CMV)

O Custo da Mercadoria Vendida (CMV) representa o total de custos diretos associados à produção dos bens vendidos por uma empresa durante um período específico. É um indicador crucial para avaliar a rentabilidade e a eficiência operacional de uma empresa. Aqui está uma breve descrição:

Componentes do CMV:

-

Estoque Inicial:

-

Valor do estoque de mercadorias que a empresa possuía no início do período.

-

-

Compras de Mercadorias:

-

Valor total gasto na compra de mercadorias durante o período, incluindo fretes, impostos e outras despesas associadas.

-

-

Estoque Final:

-

Valor do estoque de mercadorias que a empresa possuía no final do período.

-

Fórmula para Calcular o CMV:

Importância do CMV:

-

Avaliação de Rentabilidade: O CMV é subtraído das receitas de vendas para calcular o lucro bruto, permitindo avaliar a eficiência na produção e venda de mercadorias.

-

Tomada de Decisões: Ajuda os gestores a tomar decisões informadas sobre preços de venda, controle de estoque e estratégias de compras.

-

Análise de Custos: Fornece insights sobre onde os custos estão sendo incorridos e onde há oportunidades para redução de custos e melhoria da margem de lucro.

Manter um controle rigoroso e preciso do CMV é essencial para a saúde financeira e competitividade de uma empresa.

Custo dos Produtos Vendidos (CPV)

O Custo dos Produtos Vendidos (CPV) é um indicador financeiro essencial que representa o total dos custos diretos associados à produção dos bens vendidos por uma empresa durante um determinado período. Este cálculo inclui todos os custos envolvidos na fabricação ou aquisição dos produtos que foram vendidos e é fundamental para a análise de rentabilidade da empresa.

Componentes do CPV:

-

Estoque Inicial:

-

Valor do estoque de produtos acabados que a empresa possuía no início do período.

-

-

Custos de Produção:

-

Incluem todos os custos diretamente associados à produção, como matéria-prima, mão-de-obra direta e custos indiretos de fabricação.

-

-

Compras de Produtos:

-

Valor total das mercadorias compradas para revenda durante o período, incluindo fretes, impostos e outras despesas associadas.

-

-

Estoque Final:

-

Valor do estoque de produtos acabados que a empresa possui no final do período.

-

Fórmula para Calcular o CPV:

Importância do CPV:

-

Determinação do Lucro Bruto: O CPV é subtraído das receitas de vendas para calcular o lucro bruto, um indicador crucial da rentabilidade da empresa.

-

Controle de Custos: A análise do CPV ajuda a identificar oportunidades para reduzir custos e aumentar a eficiência operacional.

-

Tomada de Decisões: Informações precisas sobre o CPV permitem decisões estratégicas mais informadas, como ajustes de preços, políticas de compras e estratégias de produção.

-

Relatórios Financeiros: O CPV é um componente fundamental das demonstrações financeiras, refletindo a performance financeira da empresa.

Manter um controle rigoroso e preciso do CPV é essencial para a saúde financeira e a competitividade de qualquer empresa, permitindo uma visão clara dos custos associados aos produtos vendidos.

Atualização do Preço de Custo

Atualização do Preço de Custo Através da Compra

Quando uma empresa adquire novos produtos ou matéria-prima, é comum que o preço de custo dos itens já existentes em estoque seja atualizado para refletir os novos preços de aquisição. Este processo ocorre no momento do registro da nota fiscal de entrada no "F7 - Painel de Compras".

Atualização do Preço de Custo dos Itens produzidos

A atualização do preço de custo dos itens produzidos envolve recalcular o custo total de produção de cada item, considerando todos os fatores que influenciam o processo produtivo. Este processo é essencial para garantir que os valores contábeis e financeiros reflitam a realidade dos custos de produção.

Passos Gerais:

-

Identificação dos Custos Diretos: Inclui matéria-prima, mão-de-obra direta e outros insumos diretamente relacionados à produção.

-

Cálculo dos Custos Indiretos: Inclui despesas gerais de fabricação, como energia elétrica, aluguel de instalações e depreciação de equipamentos.

-

Cálculo do Custo Total: Soma-se os custos diretos e indiretos para obter o custo total de produção

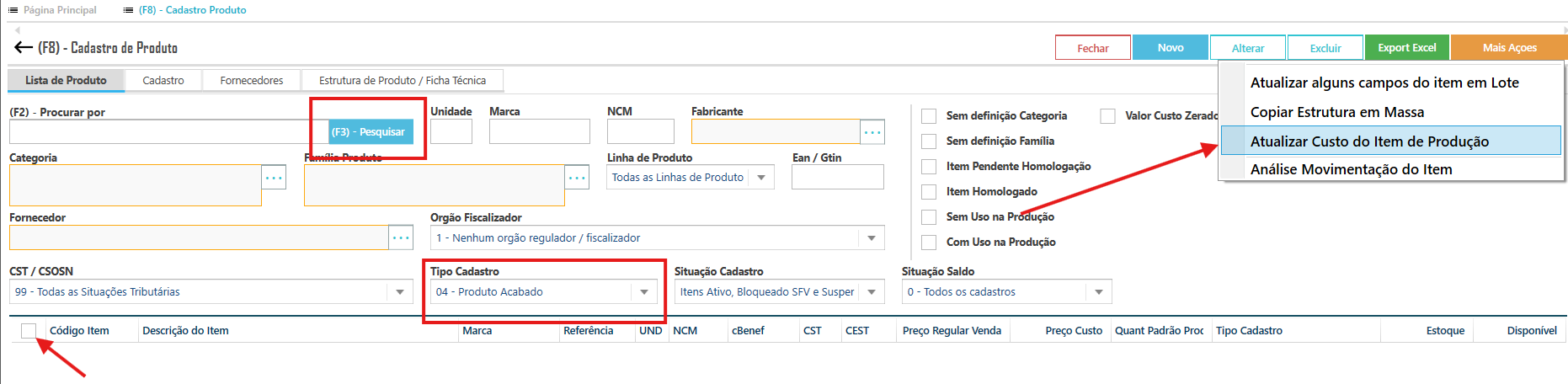

Uma maneira pela qual o sistema realiza essa atualização é através do cadastro de produto, onde são localizados todos os itens do tipo subproduto, em seguida os produtos intermediários e, por fim, os produtos acabados.

Sequencia de atualização:

- Localize e selecione todos os itens do tipo subproduto para efetuar a atualização do custo do item de produção.

- Produto intermediário: Localize e selecione todos os itens para efetuar a atualização do custo do item de produção. Este processo deve ser realizado duas vezes.

O item do tipo intermediário é um componente que utiliza alguma matéria-prima e, posteriormente, será empregado na fabricação de outro item. Um exemplo é a espuma do colchão; este tipo de item pode ser utilizado em outro item do tipo intermediário, o que exige a atualização do custo duas vezes. - Produto acabado: Localize e selecione todos os itens para efetuar a atualização do custo do item de produção.;